Đầu tư 10 triệu vào đâu để sinh lời tốt nhất năm 2026? Với 10 triệu đồng trong tay, bạn đã có đủ vốn để tiếp cận ít nhất 5 kênh đầu tư khác nhau — từ gửi tiết kiệm an toàn đến cổ phiếu tiềm năng cao. Câu hỏi không phải là "có nên đầu tư không" mà là "đầu tư vào kênh nào phù hợp với mục tiêu và khẩu vị rủi ro của bạn?"

Bài viết này so sánh chi tiết 5 kênh đầu tư phổ biến nhất với số vốn 10 triệu đồng, giúp bạn đưa ra quyết định có cơ sở cho năm 2026.

Trước Khi Đầu Tư 10 Triệu — 3 Điều Kiện Tiên Quyết

Đầu tư 10 triệu sẽ chỉ có ý nghĩa khi bạn đã đảm bảo 3 nền tảng sau:

- Đã có quỹ khẩn cấp 3–6 tháng: Trước khi đầu tư, bạn cần một quỹ dự phòng khẩn cấp tương đương 3–6 tháng chi phí sinh hoạt gửi tại ngân hàng. Đây là "lưới an toàn" để bạn không phải bán đầu tư khi có biến cố.

- Không có nợ lãi suất cao: Nếu bạn đang có nợ tín dụng lãi 20–30%/năm, hãy trả nợ đó trước. Không kênh đầu tư nào đánh bại được lãi suất thẻ tín dụng.

- Xác định rõ thời gian đầu tư: Tiền này bạn cần dùng sau 6 tháng, 2 năm hay 5 năm? Thời gian quyết định trực tiếp kênh đầu tư phù hợp.

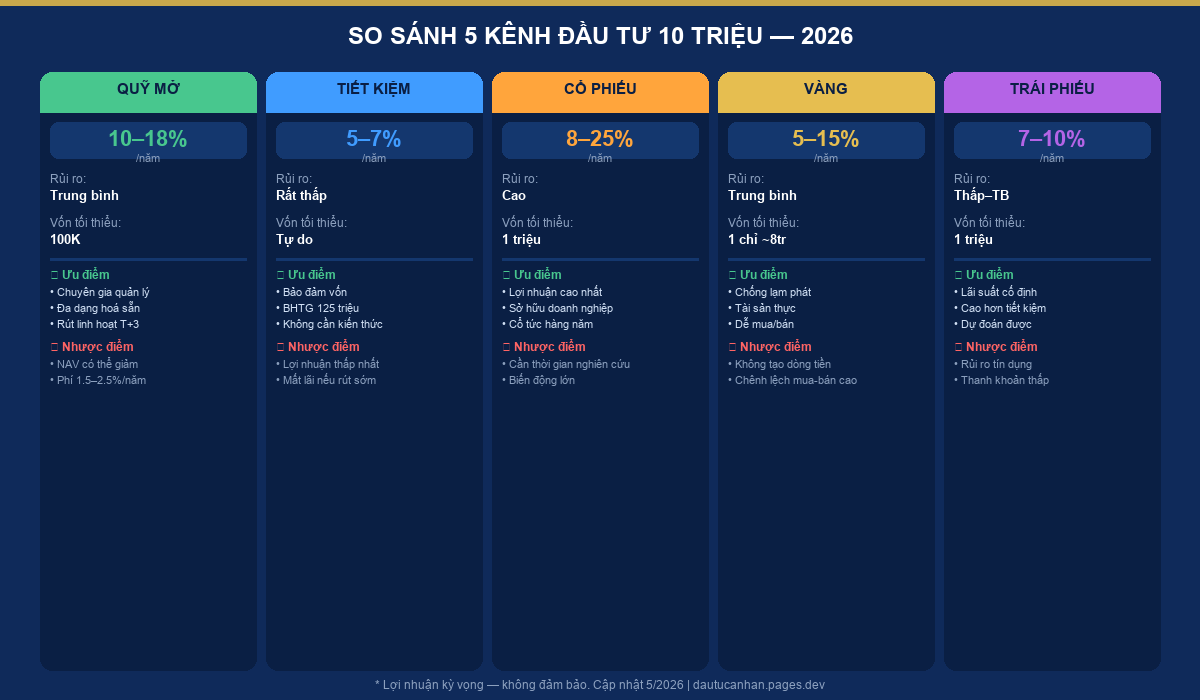

5 Kênh Đầu Tư Tốt Nhất Với 10 Triệu Đồng 2026

1. Quỹ Mở — Lựa Chọn Tốt Nhất Cho Người Mới

Lợi nhuận kỳ vọng: 10–18%/năm (quỹ cổ phiếu) | 6–9%/năm (quỹ trái phiếu) Vốn tối thiểu: 100.000 đồng Rủi ro: Trung bình (cổ phiếu) / Thấp (trái phiếu)

Với 10 triệu, bạn có thể đặt lệnh mua tự động hàng tháng (DCA) vào quỹ mở — chiến lược hiệu quả nhất để giảm thiểu rủi ro biến động thị trường. Chuyên gia quản lý quỹ sẽ lo việc chọn cổ phiếu và tái cân bằng danh mục.

→ Xem chi tiết: Quỹ Mở Là Gì — Hướng Dẫn Đầu Tư Cho Người Mới 2026

Phù hợp với: Người mới, thời gian đầu tư ≥ 3 năm, không muốn tự chọn cổ phiếu.

2. Gửi Tiết Kiệm Ngân Hàng — An Toàn Nhất

Lợi nhuận kỳ vọng: 5–7%/năm Vốn tối thiểu: Không giới hạn Rủi ro: Rất thấp (được bảo hiểm tiền gửi tối đa 125 triệu/người/tổ chức)

Với 10 triệu gửi kỳ hạn 12 tháng ở các ngân hàng lãi suất cao nhất hiện tại (~6,5–7%/năm), bạn nhận về khoảng 650.000 – 700.000 đồng tiền lãi sau 1 năm — không rủi ro, không cần theo dõi.

→ So sánh lãi suất: Lãi Suất Ngân Hàng Cao Nhất 2026

Phù hợp với: Tiền cần dùng trong 6–24 tháng, người không chịu được tâm lý khi thấy số dư giảm.

3. Cổ Phiếu — Tiềm Năng Cao Nhất, Rủi Ro Cao Nhất

Lợi nhuận kỳ vọng: 8–25%/năm (lịch sử VN-Index bình quân ~12%/năm dài hạn) Vốn tối thiểu: 1 triệu đồng (1 lô = 100 cổ phiếu) Rủi ro: Cao — VN-Index có thể giảm 30–40% trong năm xấu

Đầu tư cổ phiếu trực tiếp với 10 triệu là khả thi nhưng cần kiến thức. Bạn có thể mua 1–2 mã cổ phiếu blue-chip (VCB, FPT, MWG...) hoặc ETF (E1VFVN30, FUEVFVND) để đa dạng hóa mà không cần nhiều vốn.

→ Tìm hiểu thêm: VN-Index Là Gì — Hướng Dẫn Đọc Biểu Đồ Chứng Khoán

Phù hợp với: Người có thời gian nghiên cứu, thời gian đầu tư ≥ 3–5 năm, chấp nhận biến động.

4. Vàng — Chống Lạm Phát Truyền Thống

Lợi nhuận kỳ vọng: 5–15%/năm (phụ thuộc chu kỳ kinh tế toàn cầu) Vốn tối thiểu: ~8 triệu (1 chỉ vàng nhẫn) hoặc từ 100.000đ (vàng tài khoản DOJI, SJC) Rủi ro: Trung bình — chênh lệch mua-bán 200.000–500.000đ/chỉ

Với 10 triệu, bạn có thể mua 1 chỉ vàng nhẫn 24K (thanh khoản tốt hơn vàng miếng SJC, chênh lệch mua-bán thấp hơn) hoặc đầu tư vàng tài khoản từ 100.000đ tại DOJI/PNJ. Vàng là kênh bảo toàn giá trị tốt trong giai đoạn lạm phát cao, nhưng không tạo ra dòng tiền (cổ tức, lãi suất).

Phù hợp với: Đa dạng hoá danh mục, lo ngại lạm phát, thời gian đầu tư 2–5 năm.

5. Trái Phiếu Doanh Nghiệp — Lãi Cao Hơn Tiết Kiệm

Lợi nhuận kỳ vọng: 7–10%/năm Vốn tối thiểu: 1 triệu đồng (trái phiếu quỹ mở); 100 triệu (trái phiếu riêng lẻ) Rủi ro: Thấp–trung bình (rủi ro tín dụng của doanh nghiệp phát hành)

Với 10 triệu, cách tiếp cận trái phiếu tốt nhất là thông qua quỹ trái phiếu (TCBF, MBBF...) thay vì mua trái phiếu riêng lẻ (yêu cầu vốn lớn hơn và rủi ro tập trung). Lưu ý: sau các vụ vỡ nợ trái phiếu 2022–2023, cần chọn lọc kỹ doanh nghiệp phát hành.

Phù hợp với: Muốn lãi suất cao hơn tiết kiệm, thời gian 1–3 năm, khẩu vị rủi ro thấp-trung bình.

So Sánh Trực Quan 5 Kênh Đầu Tư

Bảng So Sánh Chi Tiết 5 Kênh Đầu Tư

| Kênh | Lợi nhuận/năm | Rủi ro | Vốn tối thiểu | Thời gian phù hợp | Thanh khoản |

|---|---|---|---|---|---|

| Quỹ Mở (CP) | 10–18% | Trung bình | 100.000đ | ≥ 3 năm | T+3 đến T+5 |

| Tiết Kiệm NH | 5–7% | Rất thấp | Tự do | 6–24 tháng | Theo kỳ hạn |

| Cổ Phiếu | 8–25% | Cao | ~1.000.000đ | ≥ 5 năm | T+2 (HOSE) |

| Vàng | 5–15% | Trung bình | ~8.000.000đ | 2–5 năm | Cao (nhẫn 24K) |

| Trái Phiếu | 7–10% | Thấp–TB | 1.000.000đ (quỹ) | 1–3 năm | Thấp |

Phân Bổ 10 Triệu Theo 3 Mục Tiêu Phổ Biến

🎯 Mục tiêu: An toàn — Bảo toàn vốn, lãi nhỉnh hơn tiết kiệm

- 60% (6 triệu) → Tiết kiệm kỳ hạn 12 tháng ngân hàng lãi suất cao

- 40% (4 triệu) → Quỹ mở trái phiếu (TCBF hoặc MBBF)

- Kỳ vọng: ~6–7%/năm | Rủi ro: Rất thấp

🎯 Mục tiêu: Cân bằng — Tăng trưởng ổn định trung hạn

- 40% (4 triệu) → Quỹ mở cân bằng hoặc cổ phiếu (DCA hàng tháng)

- 30% (3 triệu) → Quỹ mở trái phiếu

- 20% (2 triệu) → Tiết kiệm (dự phòng thanh khoản)

- 10% (1 triệu) → Vàng nhẫn (đa dạng hóa)

- Kỳ vọng: ~9–12%/năm | Rủi ro: Trung bình

🎯 Mục tiêu: Tăng trưởng — Tối đa hoá lợi nhuận dài hạn

- 60% (6 triệu) → Quỹ mở cổ phiếu / ETF VN30 (DCA hàng tháng)

- 30% (3 triệu) → Cổ phiếu blue-chip trực tiếp (VCB, FPT, MWG)

- 10% (1 triệu) → Vàng (hedge)

- Kỳ vọng: ~12–18%/năm | Rủi ro: Cao — chấp nhận năm giảm

5 Sai Lầm Phổ Biến Khi Đầu Tư 10 Triệu

- Dồn tất cả vào 1 kênh: Dù là kênh nào, đừng đặt 100% vào một nơi. Đa dạng hóa là nguyên tắc cơ bản nhất của quản lý rủi ro.

- Đầu tư theo số đông: "Mọi người đang mua vàng/cổ phiếu/crypto" không phải lý do để bạn làm theo. Quyết định đầu tư phải dựa trên mục tiêu và thời gian của bạn.

- Bỏ qua quỹ khẩn cấp: Nhiều người đầu tư toàn bộ 10 triệu rồi phải bán lỗ 2 tháng sau vì có việc cần tiền. Luôn giữ 3–6 tháng chi phí dạng tiết kiệm trước.

- Kỳ vọng quá cao: Lợi nhuận 50–100%/năm là không bền vững. Kênh nào hứa hẹn lợi nhuận quá cao thường đi kèm rủi ro tương đương — hoặc là lừa đảo.

- Không kiên nhẫn: Đầu tư hiệu quả cần thời gian. Bán tháo khi thị trường giảm 10–15% là cách nhanh nhất để thua lỗ thực sự.

Câu Hỏi Thường Gặp

10 triệu có đủ để đầu tư cổ phiếu không?

Có. Với 10 triệu bạn có thể mua 1–2 mã cổ phiếu blue-chip hoặc đơn vị ETF VN30/VN100. Tuy nhiên, 10 triệu chưa đủ để đa dạng hóa tốt qua cổ phiếu lẻ — quỹ mở cổ phiếu sẽ hiệu quả hơn với số vốn này.

Nên đầu tư một lần hay chia nhỏ hàng tháng?

Với quỹ mở và cổ phiếu: chia nhỏ hàng tháng (DCA) tốt hơn. Ví dụ thay vì đầu tư 10 triệu một lúc, hãy đầu tư 1–2 triệu/tháng trong 5–10 tháng. Chiến lược này giảm rủi ro mua đúng đỉnh thị trường.

Đầu tư tiết kiệm hay quỹ mở sinh lời hơn?

Dài hạn (≥ 5 năm): quỹ mở cổ phiếu thường sinh lời cao hơn đáng kể. Ngắn hạn (dưới 1 năm): tiết kiệm ngân hàng ổn định và không rủi ro hơn. Xem so sánh lãi suất tiết kiệm tốt nhất hiện tại để có con số cụ thể.

Kết Luận — Đầu Tư 10 Triệu Như Thế Nào Cho Đúng?

Không có kênh đầu tư "tốt nhất" cho mọi người — chỉ có kênh phù hợp nhất với mục tiêu, thời gian và khẩu vị rủi ro của bạn. Nguyên tắc đơn giản để ghi nhớ:

- Cần tiền dưới 1 năm: Tiết kiệm kỳ hạn

- 1–3 năm: Quỹ trái phiếu + tiết kiệm

- Trên 3 năm: Quỹ cổ phiếu / ETF (DCA hàng tháng)

- Mọi trường hợp: Đa dạng hóa, không all-in một kênh

Bắt đầu ngay hôm nay với khoản nhỏ và tăng dần theo thời gian — 10 triệu với lãi kép 12%/năm trong 10 năm sẽ thành 31 triệu, trong 20 năm thành 96 triệu.

Bình luận

Chưa có bình luận nào. Hãy là người đầu tiên!