Bạn có bao giờ tự hỏi: "Nếu mai đây bất ngờ mất việc, tôi có thể sống được bao lâu mà không cần đi làm?" Hay "Nếu có việc cấp bách cần tiền gấp, tôi sẽ xoay sở thế nào?"

Đó chính là lúc bạn cần đến quỹ khẩn cấp – tấm khiên bảo vệ tài chính đầu tiên và quan trọng nhất trước mọi biến cố của cuộc sống.

Trong bài viết này, chúng ta sẽ cùng tìm hiểu quỹ khẩn cấp là gì, vì sao nó quan trọng, cách xác định số tiền cần có và lộ trình xây dựng quỹ một cách hiệu quả — kèm bảng tính và ví dụ thực tế.

1. Quỹ khẩn cấp là gì?

Quỹ khẩn cấp (Emergency Fund) là khoản tiền bạn dành riêng để chi trả cho những tình huống bất ngờ, khẩn cấp trong cuộc sống. Đây không phải tiền để đầu tư, không phải tiền để mua sắm, cũng không phải tiền tiết kiệm cho mục tiêu dài hạn.

Đặc điểm của quỹ khẩn cấp:

- Tính thanh khoản cao: Có thể rút ra bất cứ lúc nào, không bị phạt

- An toàn tuyệt đối: Không đầu tư vào các kênh rủi ro như chứng khoán

- Mục đích rõ ràng: Chỉ dùng cho tình huống khẩn cấp thực sự

Các tình huống cần dùng đến quỹ khẩn cấp:

- Mất việc đột ngột, chưa tìm được việc mới

- Ốm đau, tai nạn không được bảo hiểm chi trả hết

- Sửa chữa nhà cửa, xe cộ đột xuất

- Gia đình có việc cần về gấp (cưới, tang, hiếu hỉ)

- Cơ hội đầu tư bất ngờ (nhưng chỉ khi bạn đã có quỹ vững vàng)

2. Vì sao quỹ khẩn cấp lại quan trọng đến vậy?

Nhiều người nghĩ: "Tôi còn trẻ, khỏe mạnh, công việc ổn định, cần gì quỹ khẩn cấp?" Đây là suy nghĩ rất nguy hiểm.

Ba lý do bạn CẦN có quỹ khẩn cấp:

2.1. Tránh rơi vào vòng xoáy nợ nần

Không có quỹ khẩn cấp, khi biến cố xảy ra, nhiều người buộc phải vay nóng, vay tín dụng đen, hoặc dùng thẻ tín dụng với lãi suất cắt cổ. Một khoản vay 10 triệu có thể biến thành 15 triệu chỉ sau vài tháng nếu không trả kịp.

2.2. Bảo vệ các mục tiêu đầu tư dài hạn

Khi có quỹ khẩn cấp, bạn sẽ không phải bán cổ phiếu, chứng chỉ quỹ đang xuống giá chỉ vì cần tiền gấp. Bạn có thể kiên nhẫn chờ đợi thị trường hồi phục.

2.3. Giảm stress và an tâm tâm lý

Theo nghiên cứu của Hiệp hội Tâm lý học Mỹ (APA), những người có quỹ khẩn cấp giảm tới 60% mức độ lo âu về tài chính. Khi biết mình có một "tấm đệm" an toàn, bạn sẽ ngủ ngon hơn, làm việc hiệu quả hơn và có thể mạo hiểm hơn trong sự nghiệp.

3. Xác định số tiền quỹ khẩn cấp: Công thức vàng

Câu hỏi triệu đô: "Tôi cần bao nhiêu tiền cho quỹ khẩn cấp?"

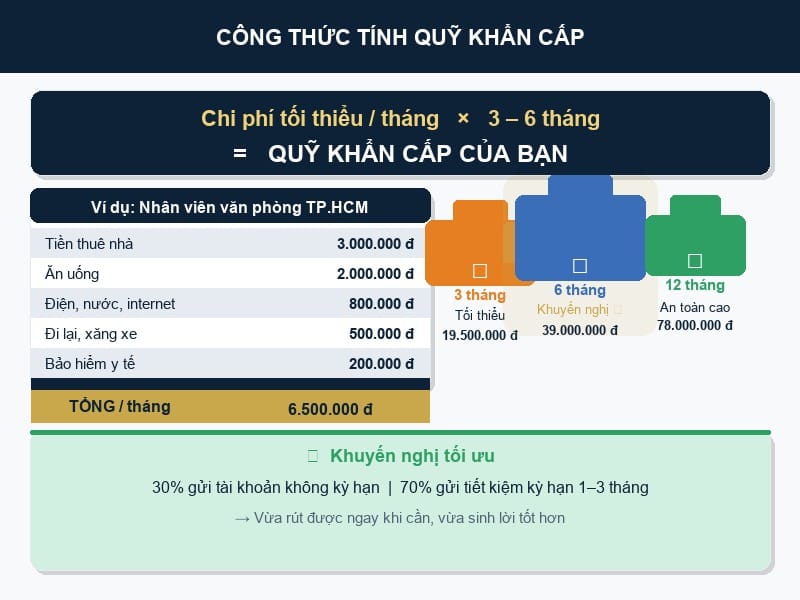

Quỹ khẩn cấp = Chi phí sinh hoạt tối thiểu hàng tháng × 3 – 6 tháng

3.1. Tính chi phí sinh hoạt tối thiểu hàng tháng

Đây là tổng các khoản chi bắt buộc bạn cần để duy trì cuộc sống ở mức tối giản, không phải mức chi tiêu hiện tại.

| ✅ Bao gồm | ❌ Không bao gồm |

|---|---|

| Tiền nhà (thuê hoặc trả góp) | Ăn nhà hàng, cà phê |

| Tiền ăn uống cơ bản (nấu tại nhà) | Du lịch, giải trí |

| Tiền điện, nước, internet | Mua sắm quần áo, công nghệ |

| Tiền đi lại (xăng xe, vé tháng) | Các khoản đầu tư, tiết kiệm dài hạn |

| Bảo hiểm y tế (nếu tự đóng) |

Ví dụ thực tế — nhân viên văn phòng tại TP.HCM:

| Khoản mục | Số tiền (VNĐ) |

|---|---|

| Tiền thuê nhà | 3.000.000 |

| Ăn uống | 2.000.000 |

| Điện, nước, internet | 800.000 |

| Xăng xe, gửi xe | 500.000 |

| Bảo hiểm y tế | 200.000 |

| Tổng | 6.500.000 |

3.2. Áp dụng công thức

| Mức độ an toàn | Số tháng | Số tiền quỹ khẩn cấp |

|---|---|---|

| ⚡ Tối thiểu | 3 tháng | 19.500.000 đ |

| ✅ Khuyến nghị | 6 tháng | 39.000.000 đ |

| 🛡️ An toàn cao | 12 tháng | 78.000.000 đ |

3.3. Điều chỉnh theo hoàn cảnh cá nhân

📈 Nên có quỹ lớn hơn (6–12 tháng)

- Thu nhập không ổn định (freelancer, kinh doanh)

- Gia đình có người phụ thuộc (con nhỏ, cha mẹ già)

- Là lao động chính trong nhà

- Làm ngành dễ bị ảnh hưởng bởi suy thoái

📉 Có thể quỹ nhỏ hơn (3 tháng)

- Công việc ổn định (công chức, viên chức)

- Còn trẻ, ít người phụ thuộc

- Đã có bảo hiểm nhân thọ, sức khỏe tốt

- Có nguồn hỗ trợ từ gia đình

4. Lộ trình xây dựng quỹ khẩn cấp (Kế hoạch 12 tháng)

Bạn không cần phải có ngay một lần số tiền lớn. Hãy xây dựng từng bước.

Giai đoạn 1: Quỹ "Chạy nước rút" – 1 tháng chi phí (Mục tiêu 3–6 tháng đầu)

Đây là mục tiêu đầu tiên và dễ đạt nhất. Với ví dụ trên, bạn cần 6,5 triệu đồng.

- Tự động trích 10–15% thu nhập ngay khi nhận lương

- Bán bớt đồ không dùng, nhận thêm việc part-time

- Cắt giảm các khoản chi không cần thiết tạm thời

Giai đoạn 2: Quỹ "Bình thường mới" – 3 tháng chi phí (Mục tiêu 6–9 tháng tiếp)

Khi đã có 1 tháng, bạn tiếp tục hướng đến 3 tháng (19,5 triệu).

- Duy trì tỷ lệ tiết kiệm 10–15%

- Gửi tiền vào tài khoản riêng biệt, không dùng chung với tài khoản chi tiêu

- Có thể gửi tiết kiệm không kỳ hạn hoặc kỳ hạn 1–3 tháng

Giai đoạn 3: Quỹ "An toàn vững chắc" – 6 tháng chi phí (Mục tiêu dài hạn)

- Không dùng quỹ khẩn cấp để đầu tư chứng khoán, bất động sản

- Nếu phải rút ra vì lý do chính đáng, hãy ưu tiên xây dựng lại ngay

5. Gửi quỹ khẩn cấp ở đâu?

| Nơi gửi | Ưu điểm | Nhược điểm | Phù hợp |

|---|---|---|---|

| Tài khoản thanh toán riêng | Rút bất cứ lúc nào | Không sinh lời | Quỹ ngắn hạn, cần gấp |

| Tiết kiệm không kỳ hạn | Có lãi nhỏ, rút linh hoạt | Lãi rất thấp | Quỹ 1–3 tháng |

| Tiết kiệm kỳ hạn 1–3 tháng | Lãi cao hơn (3–5%/năm) | Mất lãi nếu rút sớm | Phần lớn quỹ khẩn cấp |

| Ngân hàng số (TPBank, Techcombank...) | Dễ mở, lãi ưu đãi | Cần quen với app | Quỹ nhỏ, tiện lợi |

💡 Khuyến nghị: Chia quỹ khẩn cấp thành 2 phần:

- 30% gửi tài khoản không kỳ hạn (rút gấp trong 24h)

- 70% gửi tiết kiệm kỳ hạn 1–3 tháng (sinh lời tốt hơn)

6. Những sai lầm thường gặp khi xây dựng quỹ khẩn cấp

6.1. Không có quỹ khẩn cấp, chỉ có "tiền dành để đầu tư"

Nhiều người nghĩ: "Tôi có cổ phiếu, cần tiền thì bán." Nhưng thị trường lúc bạn cần tiền có thể đang xuống, bán lúc đó vừa lỗ vừa mất cơ hội.

6.2. Dùng quỹ khẩn cấp cho những việc không khẩn cấp

"Em thích chiếc túi này quá, hay rút quỹ khẩn cấp mua trước rồi tháng sau bù lại." Sai lầm! Một khi đã "vay" quỹ khẩn cấp, rất khó trả lại.

6.3. Quỹ quá nhỏ hoặc quá lớn

- Quá nhỏ: Không đủ bảo vệ trước biến cố thực sự

- Quá lớn: Tiền nhàn rỗi không sinh lời, bỏ lỡ cơ hội đầu tư

7. Câu hỏi thường gặp

Kết luận

Quỹ khẩn cấp không phải là thứ "xa xỉ" hay "dành cho người giàu". Đó là nền tảng cơ bản nhất của một đời sống tài chính lành mạnh.

Hãy bắt đầu ngay hôm nay:

- Tính chi phí sinh hoạt tối thiểu của bạn

- Đặt mục tiêu quỹ khẩn cấp (3–6 tháng)

- Mở tài khoản riêng và tự động trích 10–15% thu nhập mỗi tháng

Khi có quỹ khẩn cấp, bạn không chỉ an tâm hơn về tài chính, mà còn tự do hơn trong các quyết định lớn của cuộc đời.

Bạn đã có quỹ khẩn cấp chưa? Hãy chia sẻ mục tiêu của bạn ở phần bình luận bên dưới!

Bình luận

Chưa có bình luận nào. Hãy là người đầu tiên!