Tiết kiệm tiền lương 10 triệu mỗi tháng nghe có vẻ khó với mức thu nhập trung bình, nhưng hoàn toàn khả thi nếu bạn có phương pháp đúng. Nhiều người nghĩ "lương thấp thì lấy đâu mà tiết kiệm" — thực tế, tiết kiệm không phụ thuộc vào việc bạn kiếm được bao nhiêu, mà vào cách bạn quản lý số tiền đang có.

Bài viết này hướng dẫn bạn cách tiết kiệm ít nhất 2 triệu đồng mỗi tháng từ lương 10 triệu — tương đương 24 triệu sau 1 năm — bằng quy tắc 50/30/20 và lộ trình 6 bước thực tế cho năm 2026.

Với Lương 10 Triệu, Nên Tiết Kiệm Bao Nhiêu?

Theo nguyên tắc tài chính cá nhân phổ biến, bạn nên tiết kiệm tối thiểu 20% thu nhập. Với lương 10 triệu, đó là 2 triệu đồng/tháng. Đây là con số khởi đầu hợp lý — không quá ngặt nghèo nhưng đủ để tạo nền tảng tài chính vững chắc.

Phân bổ lương 10 triệu theo quy tắc 50/30/20:

- 50% (5 triệu) — Nhu cầu thiết yếu: tiền nhà, ăn uống, đi lại, hoá đơn điện nước, điện thoại.

- 30% (3 triệu) — Mong muốn cá nhân: giải trí, ăn ngoài, mua sắm, sở thích.

- 20% (2 triệu) — Tiết kiệm & đầu tư: quỹ khẩn cấp, tiết kiệm dài hạn, đầu tư.

Nếu chi phí thiết yếu của bạn vượt quá 50% (phổ biến ở thành phố lớn), hãy linh hoạt sang tỷ lệ 60/20/20 — vẫn giữ 20% tiết kiệm là ưu tiên không đổi.

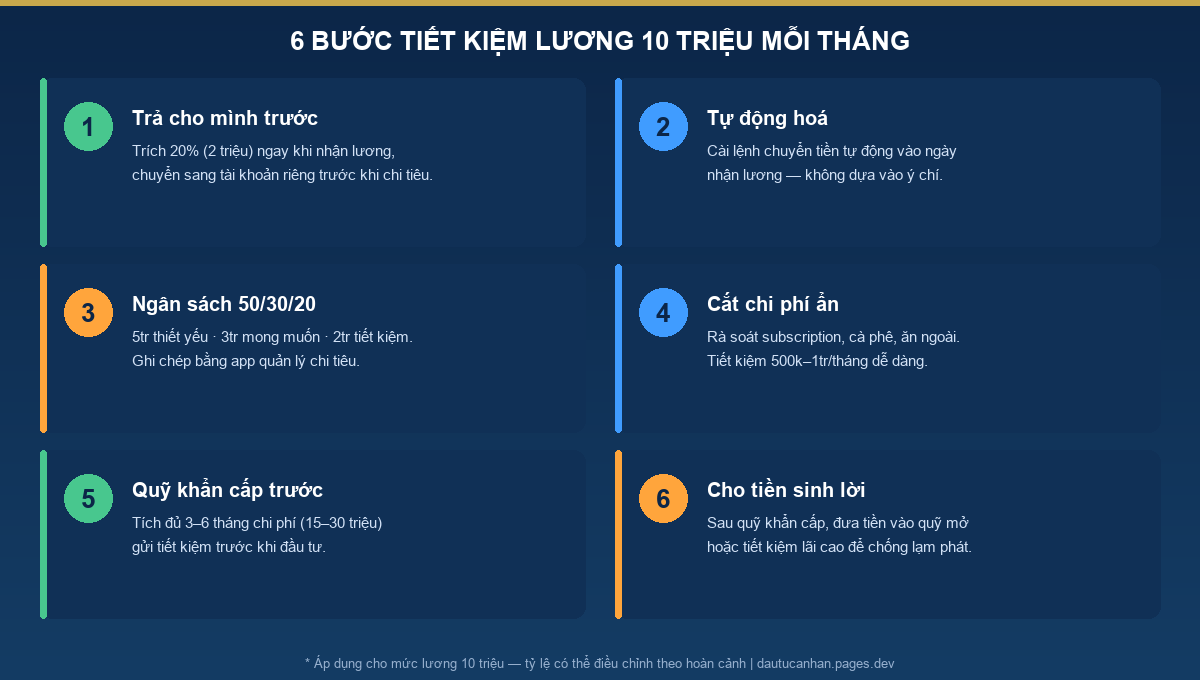

6 Bước Tiết Kiệm Lương 10 Triệu Mỗi Tháng

Bước 1: Trả Cho Mình Trước (Pay Yourself First)

Đây là nguyên tắc quan trọng nhất. Ngay khi nhận lương, hãy trích 2 triệu (20%) chuyển vào tài khoản tiết kiệm riêng TRƯỚC khi chi tiêu bất cứ thứ gì. Đa số người làm ngược lại — chi tiêu trước, để dành phần còn lại — và thường chẳng còn gì cuối tháng.

Bước 2: Tự Động Hoá Việc Tiết Kiệm

Đừng dựa vào ý chí. Hãy cài lệnh chuyển tiền tự động từ tài khoản lương sang tài khoản tiết kiệm vào đúng ngày nhận lương. Khi tiền "biến mất" tự động, bạn sẽ tự điều chỉnh chi tiêu theo phần còn lại mà không cảm thấy thiếu thốn.

Bước 3: Lập Ngân Sách 50/30/20

Ghi chép chi tiêu là chìa khoá. Dùng một ứng dụng quản lý chi tiêu để theo dõi từng khoản, phân loại vào 3 nhóm thiết yếu/mong muốn/tiết kiệm. Sau 1–2 tháng, bạn sẽ thấy rõ tiền "rò rỉ" ở đâu.

Bước 4: Cắt Giảm Chi Phí Ẩn

Những khoản nhỏ tích lại thành lớn. Rà soát:

- Subscription không dùng: Netflix, Spotify, app premium — hủy cái không cần (tiết kiệm 100k–300k/tháng).

- Cà phê & ăn ngoài: giảm từ hàng ngày xuống 2–3 lần/tuần (tiết kiệm 500k–1tr/tháng).

- Mua sắm bốc đồng: áp dụng quy tắc "đợi 24 giờ" trước khi mua món không thiết yếu.

Chỉ riêng bước này, nhiều người tiết kiệm thêm được 500.000 – 1.000.000đ/tháng mà không ảnh hưởng chất lượng sống.

Bước 5: Xây Quỹ Khẩn Cấp Trước Tiên

Mục tiêu đầu tiên của khoản tiết kiệm không phải là đầu tư, mà là quỹ khẩn cấp 3–6 tháng chi phí (khoảng 15–30 triệu). Gửi quỹ này ở tài khoản tiết kiệm dễ rút. Đây là "tấm đệm" giúp bạn không phải vay nợ khi có biến cố.

Bước 6: Cho Tiền Sinh Lời

Sau khi có quỹ khẩn cấp, đừng để tiền nằm yên mất giá vì lạm phát. Đưa khoản tiết kiệm vào kênh sinh lời:

- Gửi tiết kiệm ngân hàng lãi suất cao (an toàn, 5–7%/năm)

- Quỹ mở (chuyên gia quản lý, 8–15%/năm dài hạn)

Xem thêm: Đầu Tư 10 Triệu Vào Đâu — So Sánh 5 Kênh để chọn kênh phù hợp.

Bảng Kế Hoạch Chi Tiêu Lương 10 Triệu Chi Tiết

| Hạng mục | Nhóm | Số tiền | % Lương |

|---|---|---|---|

| Tiền nhà / thuê trọ | Thiết yếu | 2.500.000đ | 25% |

| Ăn uống | Thiết yếu | 1.800.000đ | 18% |

| Đi lại, xăng xe | Thiết yếu | 700.000đ | 7% |

| Giải trí, ăn ngoài | Mong muốn | 1.500.000đ | 15% |

| Mua sắm, sở thích | Mong muốn | 1.500.000đ | 15% |

| Tiết kiệm & đầu tư | Tiết kiệm | 2.000.000đ | 20% |

| Tổng | 10.000.000đ | 100% |

Sức Mạnh Của Lãi Kép — Tiết Kiệm 2 Triệu/Tháng

Tiết kiệm đều đặn 2 triệu/tháng tưởng nhỏ, nhưng theo thời gian và lãi kép, con số trở nên ấn tượng:

| Thời gian | Tổng tích luỹ (không lãi) | Với lãi 7%/năm | Với lãi 12%/năm |

|---|---|---|---|

| 1 năm | 24 triệu | ~25 triệu | ~25,5 triệu |

| 5 năm | 120 triệu | ~143 triệu | ~163 triệu |

| 10 năm | 240 triệu | ~345 triệu | ~460 triệu |

| 20 năm | 480 triệu | ~1,04 tỷ | ~1,98 tỷ |

Chỉ với 2 triệu/tháng đều đặn và lãi kép 12%/năm, sau 20 năm bạn có gần 2 tỷ đồng. Đó là sức mạnh của kỷ luật + thời gian.

5 Sai Lầm Khiến Bạn Không Tiết Kiệm Được

- Tiết kiệm phần còn lại: để dành sau khi chi tiêu = thường chẳng còn gì. Hãy tiết kiệm TRƯỚC.

- Không có mục tiêu cụ thể: "tiết kiệm để đó" dễ bỏ cuộc. Đặt mục tiêu rõ: quỹ khẩn cấp 20 triệu, mua xe, du lịch...

- Lạm phát lối sống: lương tăng thì chi tiêu tăng theo. Hãy giữ chi phí ổn định, tăng tỷ lệ tiết kiệm khi thu nhập tăng.

- Để tiền nằm yên: tiền mặt mất giá vì lạm phát ~3–4%/năm. Cho tiền sinh lời sau khi đủ quỹ khẩn cấp.

- So sánh với người khác: chi tiêu để "bằng bạn bằng bè" là kẻ thù của tiết kiệm. Sống theo khả năng của mình.

Câu Hỏi Thường Gặp

Lương 10 triệu ở thành phố lớn có tiết kiệm được không?

Có, nhưng cần linh hoạt. Nếu chi phí thiết yếu cao (tiền nhà đắt), hãy bắt đầu với 10% (1 triệu) thay vì 20%, rồi tăng dần. Quan trọng là tạo thói quen tiết kiệm, dù số tiền nhỏ.

Nên gửi tiết kiệm hay đầu tư khoản 2 triệu này?

Ưu tiên xây quỹ khẩn cấp (gửi tiết kiệm) trước. Sau khi đủ 3–6 tháng chi phí, mới chia khoản tiết kiệm sang đầu tư để sinh lời cao hơn.

Làm sao để duy trì thói quen tiết kiệm?

Tự động hoá là cách hiệu quả nhất — cài lệnh chuyển tiền tự động để không phải dựa vào ý chí. Kết hợp với theo dõi tiến độ qua app để tạo động lực.

Kết Luận

Tiết kiệm tiền lương 10 triệu mỗi tháng không phải là chuyện bất khả thi — đó là kết quả của phương pháp đúng + kỷ luật. Áp dụng quy tắc 50/30/20, trả cho mình trước, tự động hoá và kiên trì, bạn hoàn toàn có thể tích luỹ 2 triệu mỗi tháng và xây dựng nền tảng tài chính vững vàng.

Hãy bắt đầu ngay tháng lương tới: mở một tài khoản tiết kiệm riêng, cài lệnh chuyển tự động 2 triệu, và theo dõi hành trình của bạn. Tương lai tài chính tự do bắt đầu từ những bước nhỏ hôm nay.

Bình luận

Chưa có bình luận nào. Hãy là người đầu tiên!