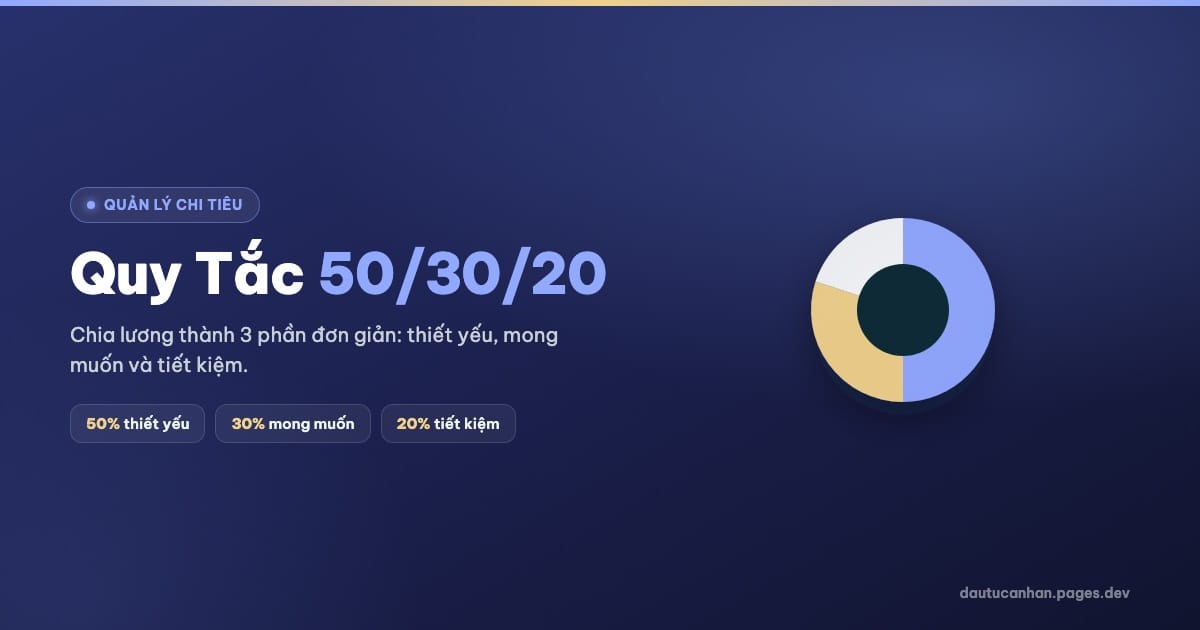

Quy Tắc 50/30/20 Là Gì?

Quy tắc 50/30/20 là phương pháp quản lý chi tiêu cá nhân được Elizabeth Warren — giáo sư Đại học Harvard và Thượng nghị sĩ Mỹ — phổ biến trong cuốn sách "All Your Worth: The Ultimate Lifetime Money Plan" xuất bản năm 2005.

Nguyên tắc cốt lõi rất đơn giản: chia thu nhập sau thuế thành 3 phần theo tỷ lệ cố định.

3 Nhóm Chi Tiêu Trong Quy Tắc 50/30/20

1. 50% cho Nhu Cầu Thiết Yếu (Needs)

Đây là những khoản chi bắt buộc phải có để duy trì cuộc sống — bạn không thể cắt giảm dù muốn.

- Tiền thuê nhà / trả góp

- Điện, nước, internet

- Ăn uống cơ bản

- Đi lại làm việc (xăng xe, vé tháng)

- Bảo hiểm y tế, bảo hiểm xe

- Trả nợ tối thiểu (nếu có)

💡 Mẹo thực tế: Nếu nhóm Needs của bạn vượt 50%, đó là dấu hiệu bạn đang sống vượt khả năng tài chính. Giải pháp: tìm nhà trọ rẻ hơn, chuyển sang xe máy, nấu ăn tại nhà.

2. 30% cho Nhu Cầu Cá Nhân (Wants)

Đây là những khoản chi bạn muốn nhưng không bắt buộc phải có — chúng giúp cuộc sống thêm thú vị và ý nghĩa.

- Ăn nhà hàng, cà phê với bạn bè

- Giải trí: Netflix, Spotify, gaming

- Quần áo, mỹ phẩm ngoài nhu cầu cơ bản

- Du lịch, nghỉ dưỡng

- Sở thích cá nhân (gym, khóa học ngoại ngữ)

- Mua sắm không thiết yếu

💡 Ranh giới quan trọng: Gym để giảm cân vì lý do sức khỏe → Needs. Gym vì thích tập → Wants. Không có đúng sai, miễn bạn phân loại nhất quán.

3. 20% cho Tiết Kiệm & Đầu Tư (Savings)

Đây là phần quan trọng nhất — tiền bạn đang "trả cho tương lai của chính mình".

- Quỹ khẩn cấp (3–6 tháng chi tiêu)

- Tiết kiệm ngân hàng

- Đầu tư chứng khoán, ETF, cổ phiếu

- Trả nợ thêm ngoài khoản tối thiểu

- Quỹ hưu trí

- Mục tiêu tài chính cụ thể (mua nhà, mua xe)

Ví Dụ Thực Tế: Thu Nhập 15 Triệu/Tháng

Hãy xem cách một nhân viên văn phòng tại TP.HCM với thu nhập 15 triệu đồng/tháng áp dụng quy tắc này:

| Nhóm | Tỷ lệ | Số tiền | Ví dụ chi tiết |

|---|---|---|---|

| 🏠 Nhu cầu thiết yếu | 50% | 7.500.000 đ | Thuê nhà 4tr + ăn uống 2tr + đi lại 1tr + điện nước 500k |

| 🎯 Nhu cầu cá nhân | 30% | 4.500.000 đ | Cà phê/nhà hàng 1.5tr + quần áo 1tr + giải trí 1tr + linh tinh 1tr |

| 💰 Tiết kiệm & đầu tư | 20% | 3.000.000 đ | Quỹ khẩn cấp 1tr + tiết kiệm ngân hàng 1tr + đầu tư chứng khoán 1tr |

Cách Triển Khai Trong 5 Bước

Bước 1: Tính Thu Nhập Thực Nhận

Lấy thu nhập sau thuế TNCN — số tiền thực sự vào tài khoản mỗi tháng. Nếu có nhiều nguồn thu nhập, cộng tất cả lại.

Bước 2: Phân Loại Chi Tiêu Hiện Tại

Trong 1–2 tháng đầu, hãy theo dõi toàn bộ chi tiêu và phân loại vào 3 nhóm. Sử dụng app như Money Lover, MISA Money, hoặc Google Sheets.

Bước 3: So Sánh Với Tỷ Lệ Lý Tưởng

Nhóm nào đang vượt ngưỡng? Nhu cầu thiết yếu >50% nghĩa là bạn cần giảm chi phí cố định. Tiết kiệm <20% là báo động cần tăng ngay.

Bước 4: Mở 3 Tài Khoản Ngân Hàng Riêng Biệt

Đây là bí quyết thực thi hiệu quả nhất:

- Tài khoản 1 — Chi tiêu thiết yếu: Lương chuyển vào đây, dùng để trả tiền nhà, điện nước

- Tài khoản 2 — Chi tiêu cá nhân: Chuyển 30% vào đầu tháng, hết thì thôi

- Tài khoản 3 — Tiết kiệm: Tự động chuyển 20% ngay ngày nhận lương, không bao giờ rút

Bước 5: Review Hàng Tháng

Mỗi cuối tháng dành 15 phút nhìn lại: có vượt ngân sách không? Tháng tới điều chỉnh gì? Mục tiêu tiết kiệm đang đi đúng hướng chưa?

Quy Tắc 50/30/20 Có Phù Hợp Với Người Việt Không?

Câu trả lời là có, nhưng cần điều chỉnh linh hoạt. Nếu bạn sống ở TP.HCM hay Hà Nội và thu nhập dưới 10 triệu/tháng, rất có thể Needs chiếm 60–65% vì giá thuê nhà cao. Điều này không có nghĩa bạn thất bại — hãy điều chỉnh thành 60/20/20 hoặc 65/15/20.

Nguyên tắc bất biến: Dù tỷ lệ có thay đổi thế nào, phần tiết kiệm không bao giờ được xuống dưới 10%. Đây là "lương trả cho tương lai" mà bạn không được phép thiếu.

So Sánh Các Phương Pháp Quản Lý Chi Tiêu

| Phương pháp | Độ phức tạp | Phù hợp với | Điểm mạnh |

|---|---|---|---|

| 50/30/20 | ⭐ Đơn giản | Người mới bắt đầu | Dễ nhớ, dễ áp dụng ngay |

| Kakeibo (Nhật) | ⭐⭐ Trung bình | Người thích ghi chép | Tăng ý thức chi tiêu |

| Phong bì | ⭐⭐ Trung bình | Người dùng tiền mặt | Kiểm soát chi tiêu tức thì |

| Zero-Based Budget | ⭐⭐⭐ Phức tạp | Người muốn kiểm soát tuyệt đối | Không lãng phí 1 đồng |

Câu Hỏi Thường Gặp

Thu nhập không ổn định (freelancer) thì áp dụng thế nào?

Lấy mức thu nhập thấp nhất trong 6 tháng gần nhất làm cơ sở tính. Những tháng thu nhập cao hơn, phần dư chuyển toàn bộ vào tiết kiệm/đầu tư.

Đang có nợ thì phần tiết kiệm tính như thế nào?

Ưu tiên: trả nợ lãi cao (thẻ tín dụng >15%/năm) trước — xếp vào nhóm Needs. Nợ lãi thấp (vay mua nhà <8%/năm) → trả tối thiểu vào Needs, phần dư của 20% dành đầu tư sinh lợi cao hơn lãi vay.

Có nhất thiết phải đúng 50/30/20 không?

Không. Đây là khung gợi ý, không phải luật. Quan trọng hơn là bạn có một hệ thống phân bổ và tuân thủ nhất quán.

Kết Luận: Bắt Đầu Từ Hôm Nay

Quy tắc 50/30/20 không phải công thức hoàn hảo cho mọi người — nhưng đó là điểm khởi đầu tốt nhất để xây dựng thói quen quản lý tài chính cá nhân.

Thay vì đọc xong rồi để đó, hãy thực hiện 1 việc ngay hôm nay: tính xem bạn đang chi bao nhiêu % cho mỗi nhóm.

👉 Muốn biết tiền tiết kiệm hàng tháng sẽ tăng trưởng thế nào? Thử ngay Công cụ Tính Lãi Kép của chúng tôi.

Bình luận

Chưa có bình luận nào. Hãy là người đầu tiên!